95만명 연체이자 年 5조 혜택

실직·폐업·질병 원금 상환 유예연체때 채무 원금부터 변제 허용

최종구 금융위원장은 18일 서울 프레스센터 신용회복위원회에서 신복위원장과 각 금융업권 협회장 등이 참석한 가운데 금융권 간담회를 열고 취약·연체차주 지원 방안을 발표했다.

연체 때 부과되는 연체 가산금리는 3% 포인트 수준으로 인하된다. 연체금리는 은행 주택담보대출의 경우 3~4% 수준인 약정금리에 7% 내외의 연체가산금리가 더해져 산정된다. 카드사나 캐피탈사의 연체 가산금리는 27.9%인 법정 최고금리 수준까지 올라가는 경우도 있다.

연체금리 인하는 대부업을 제외한 전 금융권을 대상으로 오는 4월부터 시행될 예정이다. 그 이전에 대출계약을 체결한 경우라도 4월 이후 연체 발생 시 인하된 연체금리가 적용된다.

금융위 관계자는 “이미 연체 상태인 대출에 대해서도 인하된 연체금리를 적용하는 방안을 금융권과 협의하고 있다”고 밝혔다.

금융위는 연체금리 인하에 따라 현재 신용정보원에 등록된 금융채무 불이행자 95만 1000명이 월 4400억원, 연간 5조 3000억원의 연체이자 감소 혜택을 받을 것으로 추정했다.

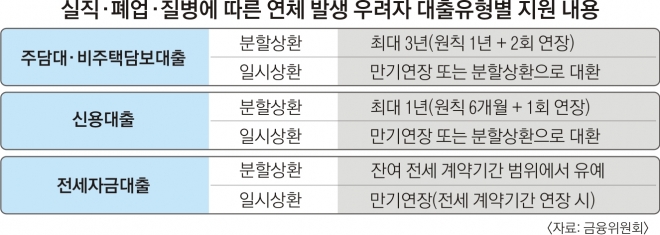

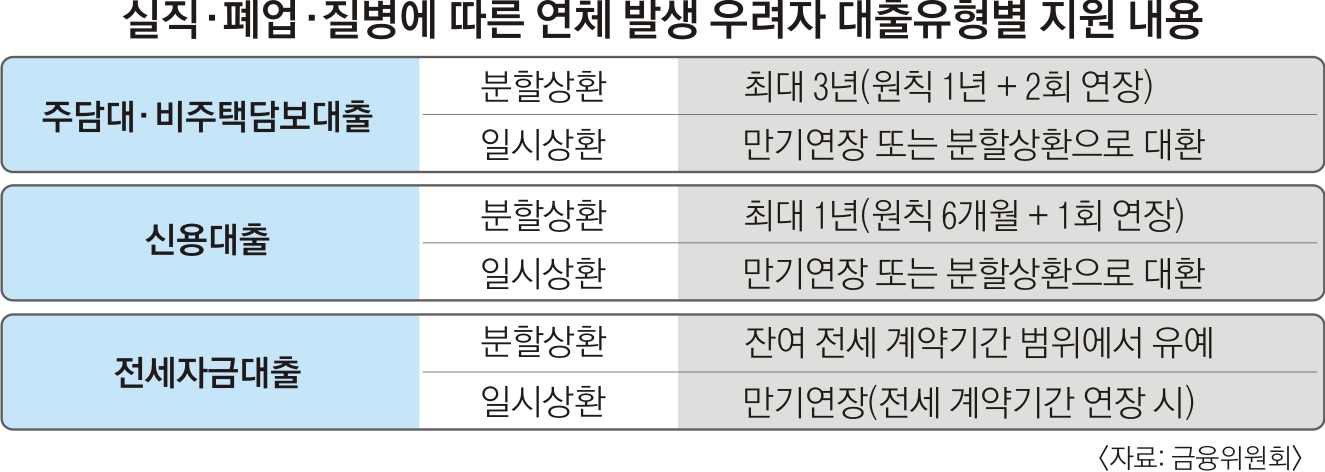

또한 실직, 폐업, 질병 등 재무적 곤란 상황으로 연체가 불가피한 차주에 대해선 원금 상환을 유예해 준다. 주택가격 6억원 이하의 주택담보대출, 대출금액 1억원 이하의 신용대출, 전세보증금 4억원 이하의 전세자금대출이 대상이다.

주택담보대출의 경우 최대 3년, 신용대출은 최대 1년, 전세자금대출은 잔여 전세 기간까지 유예가 가능하다. 다만 악용을 막기 위해 차주의 재무상황이 원리금 상환에 지장이 없다고 판단되면 혜택을 받을 수 없다.

연체 때 채무변제 순서는 비용, 이자, 원금 중 소비자가 선택할 수 있게 된다. 현재는 ‘비용·이자·원금’ 순으로 정해져 있어 선택권이 없다. 하지만 미납된 이자가 너무 커 전액 상환할 수 없는 경우엔 원금을 줄이는 것이 유리한 만큼 원금부터 갚을 수 있도록 허용된다.

연체된 대출의 담보를 금융회사가 처분하는 담보권 실행에도 제한이 생긴다. 담보권 실행 이전에 차주와 반드시 1회 이상 상담을 통해 담보권 실행 사유, 예상되는 담보권 실행 시기 등을 안내해야 한다.

주택담보대출을 연체한 차주가 신복위에 담보권 실행 유예를 신청할 수도 있다.

이두걸 기자 douzirl@seoul.co.kr

2018-01-19 20면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)